שמעתם על המושג "פנסיה תקציבית" אבל לא בטוחים מה זה אומר בדיוק?

במאמר הבא נסביר בצורה פשוטה וברורה מהי פנסיה תקציבית, מי זכאי לה בישראל, איך היא משפיעה על הפרישה שלכם ומה ההבדל בינה לבין פנסיה רגילה.

מהי פנסיה תקציבית?

פנסיה תקציבית היא בעצם התחייבות ישירה של המעסיק לשלם לעובדים פנסיה חודשית אחרי הפרישה שלהם. בשונה מפנסיה צוברת, שבה העובד והמעסיק מפרישים כסף לקרן פנסיה פרטית, בפנסיה תקציבית המעסיק מתחייב לשלם לכם ישירות מתוך התקציב שלו וכך הוא בעצם הופך להיות הגורם המבטח ולרוב המממן.

חשבו על כך כמו הבטחה אישית מהמדינה: "אל תדאגו, אנחנו נדאג לכם להכנסה חודשית קבועה אחרי הפרישה."

מי זכאי כיום לפנסיה תקציבית בישראל?

פנסיה תקציבית נהוגה בישראל מתוקף חוק שירות המדינה (גמלאות) משנת 1970, חוק שירות הקבע בצה"ל משנת 1985, וחוק גמלאות לנושאי משרה ברשויות השלטון משנת 1969.

בעקבות הרפורמה שנועדה להקטין את הנטל הכלכלי על המדינה, החל משנת 2002 לא מצטרפים עובדים חדשים להסדר הפנסיה התקציבית . הקבוצות שעדיין נהנות מהזכות הזאת:

- עובדי מדינה ושירות ציבורי – שנקלטו עד סוף שנת 2002.

- אנשי כוחות הביטחון– צבא קבע, משטרה, שירות בתי הסוהר שנקלטו עד שנת 2004.

- עובדי אוניברסיטאות, בתי חולים ועובדי רשויות מקומיות וגופים ציבוריים אחרים – שנקלטו למערכת לפני המעבר לפנסיה צוברת.

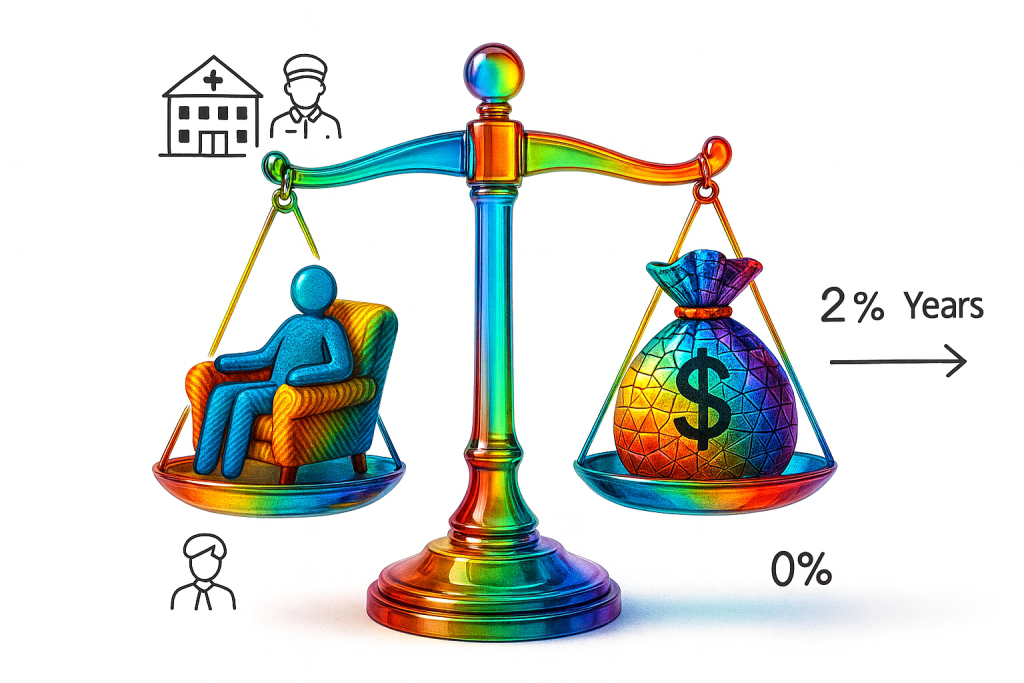

איך מחושבת פנסיה תקציבית?

החישוב של פנסיה תקציבית הוא די פשוט. לרוב היא מחושבת כאחוז מסוים מתוך השכר הקובע (משכורת בסיס + תוספות קבועות סמוך לפרישה), בהתאם לשנות השירות שלכם. הנוסחה הנפוצה היא 2% לכל שנת עבודה כפול מספר שנות השירות, עד תקרה של 70%.

לדוגמה: אם עבדתם 30 שנה ופרשתם, תקבלו פנסיה של 60% מהשכר הקובע.

האם יש תוספות מיוחדות לבעלי פנסיה תקציבית?

לצד קצבת הפרישה החודשית, זכאים גמלאי הפנסיה התקציבית למספר תשלומים והטבות נוספים בהתאם תקנון, כגון:

- קצובת הבראה וביגוד

- מענק יובל

- מענק שנים עודפות

- תשלום פיצוי בגין ימי מחלה ו/או פדיון ימי חופשה

- היוון גמלה

יתרונות וחסרונות של פנסיה תקציבית

יתרונות:

- ודאות ובטחון– עובדים יודעים בדיוק כמה יקבלו כל חודש אחרי הפרישה, בלי הפתעות.

- פשטות לעובד – אין צורך להתעסק עם השקעות או לנהל קרנות פנסיה באופן אישי.

חסרונות:

- עומס תקציבי על המדינה – ללא תכנון אקטוארי וניהול תזרים קפדני, עלות הפנסיה יוצרת עומס על תקציב המדינה.

- ביקורת ציבורית – יש הטוענים כי מדובר בהטבה לא שוויונית שיוצרת פערים חברתיים וניתנת למניפולציות.

האם ניתן להצטרף לפנסיה תקציבית כיום?

החל משנת 2002, לא ניתן יותר להצטרף לפנסיה תקציבית (למעט מקרים היסטוריים חריגים ומצומצמים). עובדים חדשים בשירות הציבורי זכאים רק לפנסיה צוברת, המבוססת על הפרשות חודשיות לקרנות פנסיה פרטיות.

האם הפנסיה התקציבית יכולה להשתנות?

הזכאות הבסיסית מוגנת בחוק, כך שהמדינה מחויבת להמשיך לשלם לעובדים זכאים לפי התנאים שנקבעו. מאז תיקון מס' 50 (1.8.2009) הקצבה מתעדכנת לפי מדד המחירים לצרכן. עם זאת, יתכנו שינויים נקודתיים כמו עדכוני מדד או החלטות ממשלה מסוימות. לכן כדאי להישאר מעודכנים ולפנות לייעוץ מקצועי אם יש לכם ספקות.

האם פנסיה תקציבית עוברת לשארים?

כן, קיימת קצבת שְׁאָרִים לבן/בת זוג ולילדים בהתאם לתנאי הזכאות שבחוק. המשמעות היא שגם לאחר פטירת העובד הזכאי לפנסיה, המדינה ממשיכה לתמוך כלכלית במשפחתו הקרובה, ומבטיחה להם הכנסה יציבה. קצבת השארים נועדה להקל על המשפחה בהתמודדות עם אובדן ההכנסה של האדם שנפטר, ולאפשר לה לשמור על רמת חיים סבירה ללא דאגות כלכליות מיותרות.

סיכום והמלצה מעשית

כמו שאתם מתייעצים עם מומחה לפני שאתם עושים צעד משמעותי, כמו לקנות בית או רכב, מומלץ מאוד להיעזר ביועץ פנסיוני, מתכנן פרישה או באקטואר מוסמך לפני שאתם פורשים לגמלאות. ייעוץ מקצועי יאפשר לכם להבין לעומק את הזכויות שלכם, לקבל החלטות נכונות ולהימנע מטעויות שיכולות לעלות ביוקר. כך תוכלו להבטיח לעצמכם ביטחון כלכלי ושקט נפשי בתקופת הפרישה.

הבהרה:

התוכן מוגש כשירות לציבור וכמידע כללי בלבד ואינו מהווה תחליף לייעוץ אישי, מקצועי ומותאם לצרכי הלקוח (אקטוארי/פנסיוני/משפטי/מיסויי). המידע עדכני לתחילת 2026 ועלול להשתנות בהתאם לשינויים בחוק ורגולציה. השימוש במידע המפורט לעיל הוא על אחריותו הבלעדית של הקורא, אקטואיט בע"מ אינה אחראית לכל נזק שייגרם עקב שימוש בתוכן זה. ט.ל.ח.